动态聚焦

股指期货松绑,对冲基金可用工具更加灵活,FOF收益再上新台阶,未来会更美

发布时间:2017-02-17

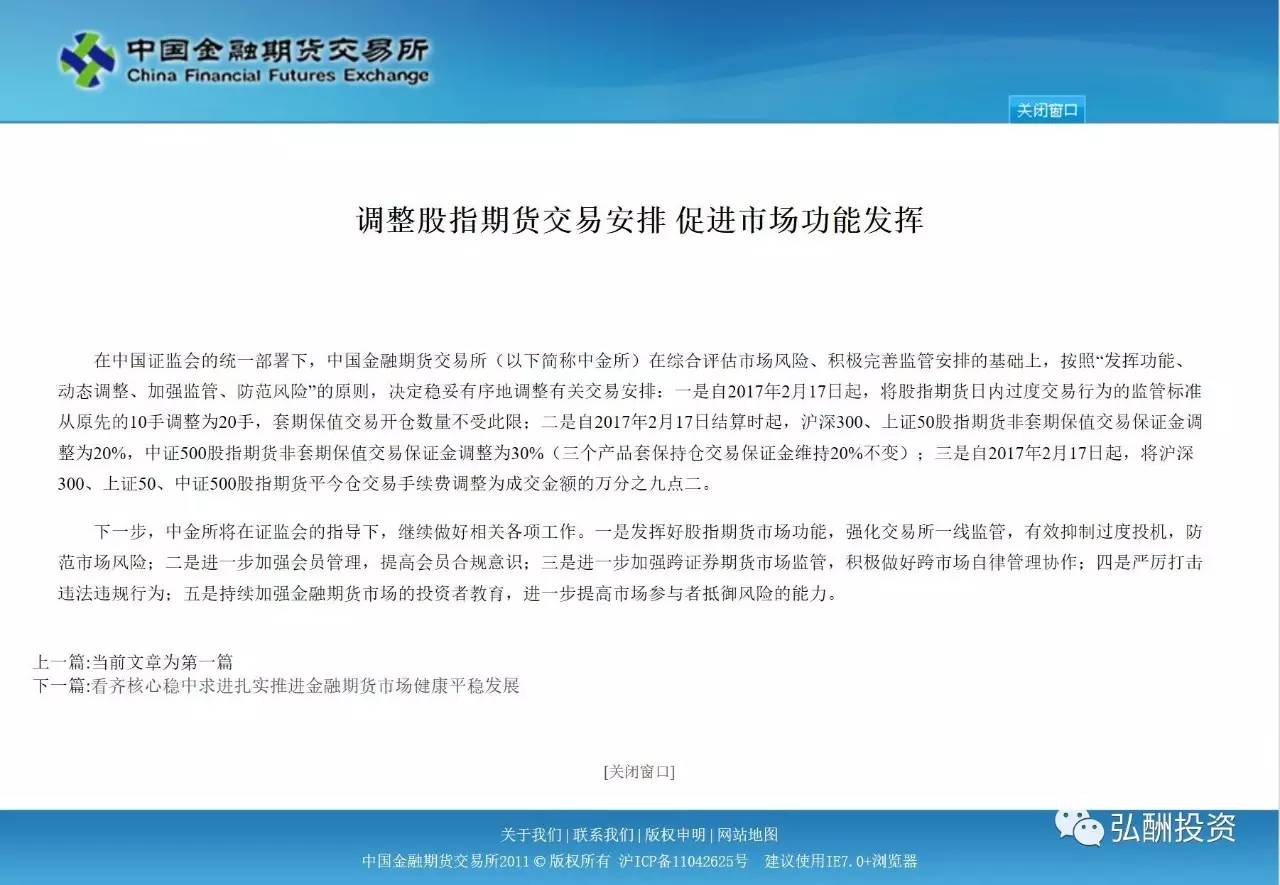

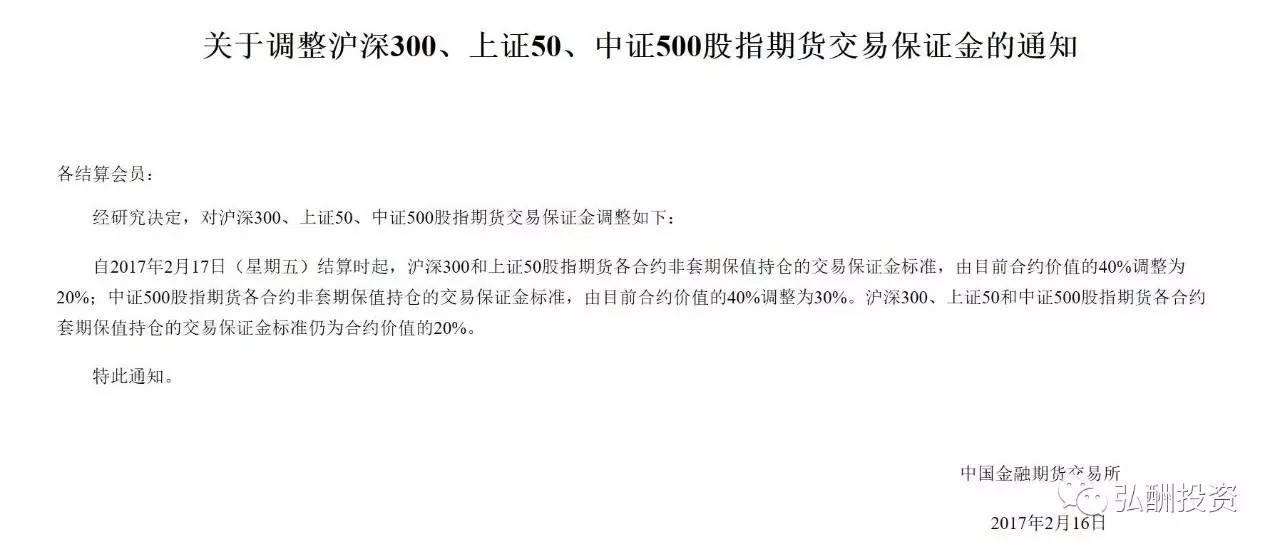

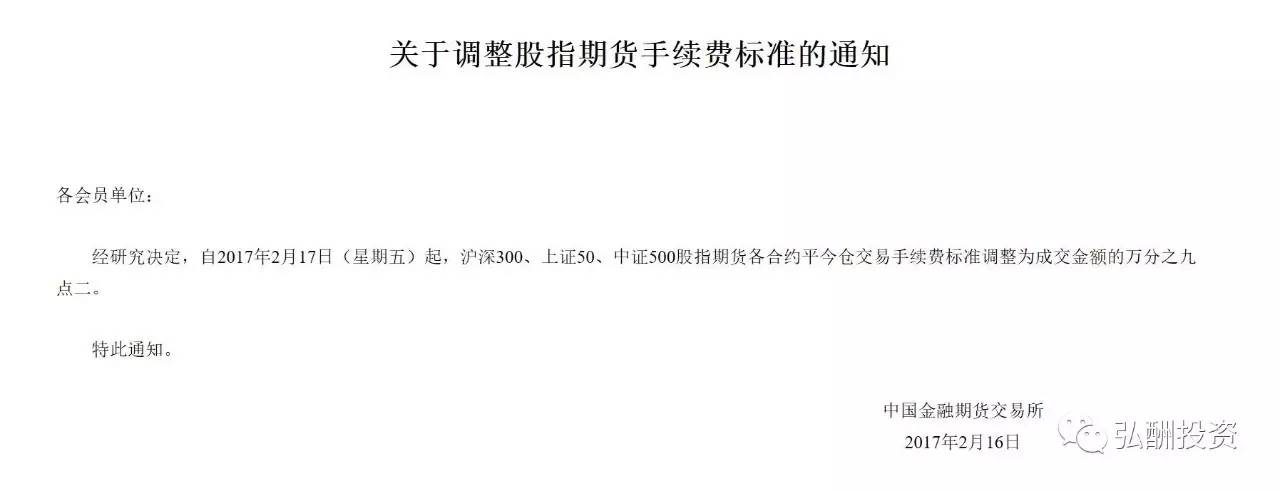

2月16日晚,中国金融期货交易所(中金所)在官网上宣布三项决定:一是自2017年2月17日起,将股指期货日内过度交易行为的监管标准从原先的10手调整为20手,套期保值交易开仓数量不受此限;二是自2017年2月17日结算时起,沪深300、上证50股指期货非套期保值交易保证金调整为20%,中证500股指期货非套期保值交易保证金调整为30%(三个产品套保持仓交易保证金维持20%不变);三是自2017年2月17日起,将沪深300、上证50、中证500股指期货平今仓交易手续费调整为成交金额的万分之九点二。

这三项决定无疑是对股指期货市场的松绑,是对股指期货功能发挥的调整。回忆起来,从2015年9月2日股指期货限制为日内开仓10手至今已近18个月,股指期货的风险管理功能也足足被禁锢了18个月。此次中金所对股指期货的松绑,可以说是投资者即将迎来寒冬之后的春天。

一是,资金的出口宽度得到扩展。原来由于股指期货限仓,投资者的交易受到直接影响,大量投资者被拒之门外,资金的投资效率不能得到有效发挥。尤其对于长期资金来讲,股指期货的限仓,使得银行、基金、券商等机构的长期资金受到限制,使得各项策略无法运行,长期资金犹如“笼中之虎”,不能伸展拳脚。可以说,股指期货的松绑为资金打开了通往“自由天堂”的一扇门。

二是,套期保值的交易效率将得到大幅提升。股指期货的松绑,使得大量投资者进入股指期货市场,使得套期保值的投资者更易找到交易对手,交易效率得到提升。

三是,股指期货市场的稳定性与合理性有望得到增强。原来由于股指期货的限仓10手,有时少量委托单都可能导致股指期货价格的大幅波动,不利于股指期货价格的稳定。股指期货的松绑,使得股指期货价格不易被少量资金控制,其走势会趋势稳定。同时,由于松绑之后,投资者增多,会使得股指期货价格趋于公平、合理。

股指期货的放宽将为市场提供了更多流动性。机构投资者通过买入股票组合卖出股指期货,对冲掉市场的系统性风险,不同风险偏好的参与者可以通过对冲来选择自己能够承担的风险,上述来看,放宽股指期货的限制才能为投资者提供一个更好的投资环境。

对于单个品种的开仓手数由10手的限制提高到20手,从直接影响来看,期指的日均成交量有望翻倍,进一步对市场的流动性方面和基差方便产生影响,从而使期货和现货基差缩小,买卖盘的价差也会进一步减小,平今仓的手续费的下调,对日内交易策略的量化基金来说,大大减少了交易成本。

股指期货的方宽主要对以下策略会产生影响:

首先是多因子对冲策略,按照目前的点位,大约可以折算为2000万的对冲头寸,可以使全市场选股期指对冲的策略资金规模增大。第二,对于非日内套利策略来说,对于股指期货跨期套利来说,套利机会可能会减小,但跨期套利的规模会有所增大,由于新规实施后对于保证金的下调,对于指数增强型基金来说,会有更多资金用于股指期货的配置,由于交易成本的降低,对于其他的趋势交易投资者,都带来了很大的好处。对于日内交易的投资者来说,使得股指期货日内的交易规模翻倍,进一步促进了市场的流动性。

某量化私募公司管理人表示:"股指期货松绑对整个量化对冲策略是有着积极的意义,在保证金标准下降,资金利用率上升的同时,加大了可投资的仓位。股指开仓手数的增加以及平今仓手续费率的降低,对于股指期货市场流动性的扩充有着重要影响。"

股指期货限仓之前,市场上呈现出不同策略的量化对冲基金,且数量在不断增加,但在股指期货受限之后,这些量化基金的策略受到了极大的影响,部分选择结束产品的运作或转而去开发新的策略以维持产品的运行,此次对股指期货的松绑,将对整个量化私募行业是一个很大的利好,也为量化基金从业者开发新策略提供了跟广阔的空间。

多家从事量化基金的私募指出,在股指期货受到限制之后,多数都增加了管理期货的趋势策略,同时在为股指期货的松绑储备储备其他更有效的量化套利策略,为新产品的发行进行充分的准备,对新的投资机会和空间进行布局,更多的资金将参与进市场中来,对市场活跃度的提高都有着积极的影响。

对于弘酬的多策略FOF基金来说,股指期货的松绑意味着在控制风险敞口方面将更加便捷;同等风险水平下的收益期望也会获取提高。在股指期货松绑之后,市场上的策略也会更加丰富,FOF基金配置范围更广,配置模型更加多样化,同时之前我们在市场中性策略上的布局将获得可观的回报。